Geschatte leestijd: 7 minutes

In deze update bespreken we de cijfers en de waardering van het aandeel Tesla. Bent u op zoek naar een broker om te handelen in aandelen, klik dan hier.

Aandeel Tesla: koersdata

De koers van Tesla is dit jaar al ruim 40% gedaald, maar de aankondiging van een goedkoper model kan rekenen op enthousiasme van beleggers. In de nabeurshandel ging het aandeel Tesla ruim 10% hoger.

| Aandeel Tesla | Tickercode | Laatste koers | 1D | 1M | 1Y | YTD |

|---|---|---|---|---|---|---|

| Tesla Motors Inc | TSLA | 171,97 | -1,57 % | -0,58 % | 0,10 % | -30,79 % |

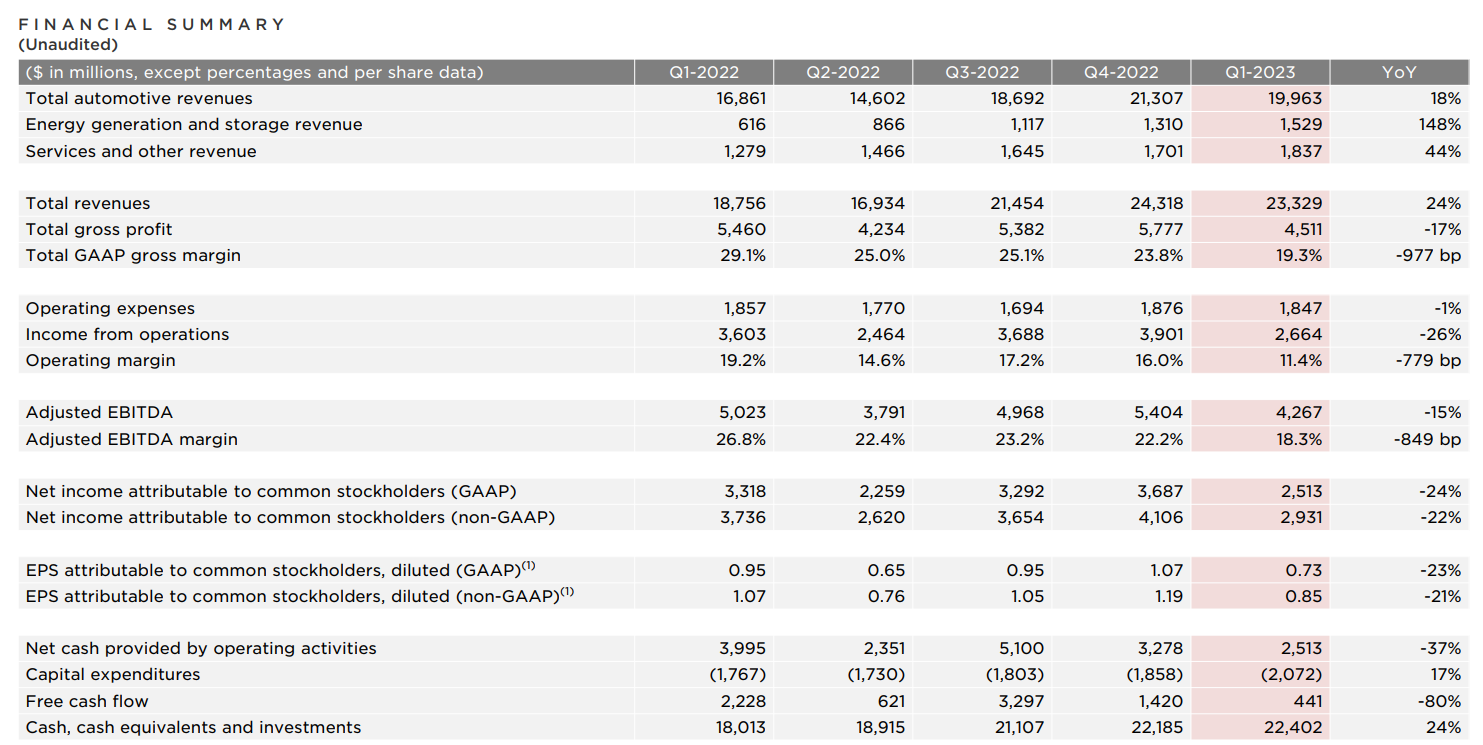

Aandeel Tesla: kwartaalcijfers 24’Q1

- Omzet: $21,3 miljard, vs. $22,15 miljard verwacht

- Winst per aandeel: $ 0,45 vs. $ 0,51 verwacht

Tesla rapporteerde gisteravond een omzetdaling van 9% in het eerste kwartaal van het jaar, de grootste daling sinds 2012, en miste daarmee de verwachtingen van analisten. De omzet daalde van $23,33 miljard een jaar eerder naar $21,30 miljard, en de nettowinst daalde zelfs met 55% naar $1,13 miljard. Deze cijfers suggereren dat de aanhoudende prijsverlagingen niet het gewenste effect hebben. Zo lijken deze niet te zorgen voor meer autoverkopen (8,5% minder in Q1) en tegelijkertijd lopen de winstmarges steeds verder terug. Echter geeft Tesla ook aan dat exclusief de Cybertruck en ongeplande stilstand in fabrieken, de kostprijs per verkocht voertuig juist daalt, voornamelijk dankzij lagere grondstofkosten.

Het bedrijf geeft aan met verschillende uitdagingen in het eerste kwartaal te maken te hebben gehad. Variërend van het conflict in de Rode Zee en de brandstichting in Gigafactory Berlijn tot de geleidelijke opvoering van het geüpdatete Model 3 in Fremont. De omzet uit autoverkopen van Tesla daalde met 13% ten opzichte van vorig jaar tot $17,38 miljard in de eerste drie maanden van 2024. Dit is nog steviger dan de vorige daling in 2020, die te wijten was aan onderbrekingen in de productie tijdens de Covid-19 pandemie. Een positieve ontwikkeling blijft Tesla’s energiedivisie, waar de omzet met 7% steeg naar $1,64 miljard, terwijl de omzet uit diensten en andere activiteiten (services and other) met 25% steeg tot $2,29 miljard in vergelijking met dezelfde periode vorig jaar.

De vrije kasstroom was negatief in het kwartaal, met een tekort van $2,53 miljard, voornamelijk als gevolg van een toename van $2,7 miljard in voorraad en $1 miljard in kapitaaluitgaven voor investeringen in “AI infrastructuur”. De kapitaaluitgaven stegen met 34% ten opzichte van vorig jaar naar $2,77 miljard. Tesla investeert namelijk ook in de verhoging van de productiecapaciteit, het Supercharger- en servicenetwerk en nieuwe product infrastructuur.

Door de negatieve vrije kasstroom daalde de kaspositie (cash, cash equivalents and investments) van het bedrijf naar $26,86 miljard, van $ 29,09 miljard een kwartaal eerder.

Herstructurering

Tesla heeft onlangs een grote herstructurering aangekondigd, waarbij twee leidinggevenden het bedrijf hebben verlaten en meer dan 10% van het wereldwijde personeelsbestand op straat werd gezet. De autobouwer lijkt dus bezig met een strategische herpositionering van het bedrijf in een veranderende markt. Om die veranderende markt met veel concurrentie (uit China) het hoofd te bieden werd ook een goedkoper model aangekondigd. Het plan is om sneller dan gepland auto’s in het goedkopere prijssegment te produceren. Er valt namelijk veel winst te behalen in China, waar de markt voor EV-voertuigen veel sneller groeit dan elders. Daar is het aanbod van goedkope(re) auto’s echter gigantisch met merken als BYD, Xpeng, en NIO die ook steeds meer de Europese automarkt overspoelen.

Tesla blijft daarnaast stevig investeren in kunstmatige intelligentie en het voeren van gesprekken met “één grote autofabrikant” om hun systeem voor autonoom rijden, bekend als de Full Self-Driving (FSD) optie, in licentie te geven. De verwachting is dat deze stappen Tesla’s positie in de markt voor autonome voertuigen zal versterken.

Uiteindelijk zijn we gericht op winstgevende groei, onder meer door bestaande fabrieken en productielijnen te benutten om nieuwe en meer betaalbare producten te introduceren. De toekomst volgens Tesla is niet alleen elektrisch, maar ook autonoom. Het bedrijf gelooft dat grootschalige autonomie alleen mogelijk is met data van miljoenen voertuigen en een immens AI-trainingscluster. Om FSD toegankelijker te maken, verlaagde het bedrijf recentelijk de prijs van het abonnement naar $99 per maand of $8.000 in de VS.

Outlook

Tesla verwacht dat de volgende groeigolf zal worden gestart door vooruitgang in autonoom rijden en de introductie van nieuwe producten. In 2024 zal de groei in voertuigvolume aanzienlijk lager zijn dan de groei in 2023, omdat het bedrijf werkt aan de lancering van een nieuwe generatie voertuigen en enkele andere producten.

Deze update zal op korte termijn leiden tot minder kostenbesparing dan voorheen verwacht, maar zal wel kunnen bijdragen aan de verdere groei van het aantal verkochte voertuigen. Analisten verwachten dat Tesla in het tweede kwartaal een minieme omzetstijging van slechts 1% zal rapporteren tot $ 25,25miljard. Verder wordt opnieuw een winstdaling verwacht van ongeveer 27,5% tot $ 1,95 miljard.

Aandeel Tesla waardering

Het aandeel Tesla ligt zwaar onder druk nu de concurrentie toeneemt en prijsverlagingen hebben gezorgd voor de ineenstorting van de marges. Herstructureringsplannen van het bedrijf omvatten een inkrimping van het personeelsbestand en andere kostenverlagingen alsmede investeringen om goedkopere producten te kunnen aanbieden. Het bedrijf benadrukt dat Tesla meer is dan een autobedrijf en dat het productaanbod steeds verder zal worden uitgebreid.

Toch lijken beleggers hun geloof en fantasie in Tesla steeds meer kwijt te raken. De torenhoge waardering van de afgelopen jaren kon steeds worden verdedigd door prachtige groeicijfers. Nu de groei tot stilstand dreigt te komen moet Elon Musk beleggers weer zien te overtuigen met nieuwe revolutionaire ontwikkelingen. Of alleen een goedkoper model de heilige graal is of dat een humanoïde robot nodig is om het bedrijf terug aan de top te brengen moet blijken.

Voor nu handelt het aandeel Tesla op 57x de verwachte winst voor 2024. Analisten voorzien nog steeds een samengestelde omzetgroei van ongeveer 17% tussen 2024-2026 voor het techbedrijf. Daarmee kan de winst naar verwachting stijgen tot $12,35 miljard in 2025 en $15,87 miljard in 2026. Dat betekent dat u nu respectievelijk 40x (2025) en 30x (2026) de verwachte winst betaalt voor het aandeel Tesla. Daarmee is het aandeel nog altijd erg stevig geprijsd en moeten de ontwikkelingen sterk verbeteren om deze of een hogere koers te rechtvaardigen.

Technische analyse aandeel Tesla (TSLA)

Het aandeel Tesla liet het afgelopen jaar een dalende trend zien op de grafiek. Eerder deze maand viel de koers zelfs door de onderkant van het dalende trendkanaal. Maar met de vermoedelijke opleving van vandaag keert de koers terug in dit trendkanaal. Desondanks is de neerwaartse trend duidelijk en is er veel meer nodig om een technische verbetering te kunnen waarnemen.

Een doorbraak boven de weerstand op $ 184 maakt ruimte vrij voor een herstel richting de toppen op $ 207. Rond dit niveau zien we ook het dalende 200-daags voortschrijdende gemiddelde. Een doorbraak daarboven kan het technische langetermijnbeeld doen opklaren. Tot die tijd moeten beleggers alert blijven en rekening houden met verkoopdruk. Onder de recente low op $ 138,80 kan het aandeel zelfs weer zakken richting de lows onder de $100.

Aandeel Tesla kopen of verkopen via LYNX

LYNX geeft u de mogelijkheid om zelf in aandelen van bijna ieder beursgenoteerd bedrijf ter wereld te beleggen, dus ook in het aandeel Tesla (TSLA). U heeft toegang tot ruim 150 beurzen in 33 landen. Bekijk het aanbod:

Gebruikte bronnen:

https://ir.tesla.com/#quarterly-disclosure

--- ---

--- (---%)Displaying the --- grafiek

Displaying today's chart

")