|

Artikel laten voorlezen

|

Geschatte Leestijd: 13 minutes

Eind juli heeft president Joe Biden aangekondigd dat hij zich terugtrekt uit de race voor een tweede termijn. Vicepresident Kamala Harris neemt nu het stokje over en zal de Democratische kandidaat zijn in de strijd tegen Donald Trump. Deze verandering heeft grote implicaties, zowel politiek als economisch.

Dit artikel onderzoekt hoe Amerikaanse verkiezingen de beurs kunnen beïnvloeden, gebaseerd op historische gegevens en economische theorieën. Indien u op zoek bent naar een online broker om voor, tijdens of na de presidentsverkiezingen te beleggen, klik dan hier.

Houd er rekening mee dat beleggen in potentieel zeer volatiele markten specifieke risico’s met zich meebrengt, die kunnen leiden tot een waardedaling van uw beleggingen. De uitslag van de Amerikaanse verkiezingen kan van invloed zijn op economisch beleid en regelgeving, waardoor bepaalde sectoren en vermogensklassen gevoeliger kunnen reageren. U wordt geadviseerd te overwegen of handelen in potentieel zeer volatiele markten in lijn is met uw individuele beleggingsdoelstellingen en risicotolerantie.

Amerikaanse verkiezingen 2024

Op 5 november 2024 is het zover; de 60e presidentsverkiezingen van de Verenigde Staten. De beslissing van Joe Biden om zich terug te trekken uit de verkiezingsrace komt na maanden van speculatie en zorgen binnen de Democratische partij over zijn vermogen om een herverkiezing te winnen. Kamala Harris, die door Biden volledig wordt gesteund, leidt nu de campagne als de Democratische kandidaat. Dit betekent dat de verkiezingen van 2024 een historische tweestrijd zullen zijn tussen Harris en Trump, wat de dynamiek van de campagne aanzienlijk verandert.

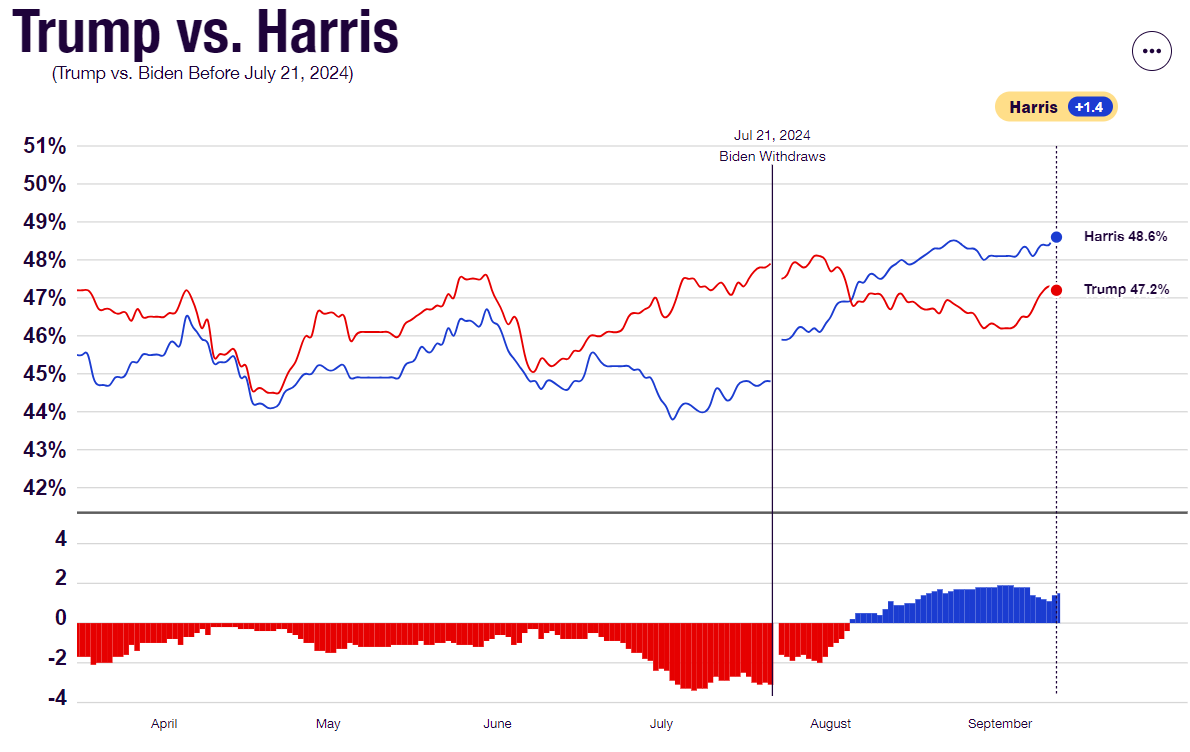

Harris versus Trump: de peilingen

In de aanloop naar de Amerikaanse presidentsverkiezingen van 2024 laat de race tussen Kamala Harris en Donald Trump een spannende strijd zien in de peilingen. Harris, die na het terugtreden van Joe Biden het stokje overnam, staat voor de uitdaging om haar partij en de kiezers te overtuigen van haar leiderschap. Aan de andere kant blijft Trump populair onder zijn achterban, ondanks de controverses die hem blijven omringen.

Gedurende het jaar stond Trump aan de leiding in de peilingen. Echter sinds de terugtrekking van Biden zijn de rollen omgedraaid. Volgens RealClar Polling dat de gemiddelde van diverse peilingen samenvoegt, heeft Harris op dit moment een iets grotere kans op een overwinning dan Trump.

Politieke onzekerheid en verhoogde volatiliteit

Het verband tussen politieke veranderingen en marktreacties is complex en wordt beïnvloed door tal van variabelen, waaronder beleidsveranderingen, economische vooruitzichten en internationale relaties.

Het meest directe effect van de Amerikaanse verkiezingen op de beurs is een toename aan volatiliteit. Verkiezingen brengen inherent onzekerheid met zich mee, vooral wanneer de uitkomst onvoorspelbaar is of de kans groot is dat het beleid drastisch zal veranderen. Beleggers zijn over het algemeen risicoavers en kunnen kiezen om hun portefeuilles te herpositioneren of zelfs te verkleinen in aanloop naar de verkiezingen, wat leidt tot verhoogde volatiliteit in de markten. Ook direct na de uitslag hebben we in het verleden grote uitslagen gezien op de beurzen.

- Joe Biden (2020): Na Bidens overwinning steeg de S&P 500 met 1,78%, wat een sterke prestatie was, vooral gedreven door optimisme over zijn economische herstelplan en verwachtte stimulansen tijdens de pandemie.

- Donald Trump (2016): Op de dag na zijn overwinning herstelde de markt zich na aanvankelijke onrust. De S&P 500 steeg met 1,10%, wat een van de beste post-verkiezingsprestaties was. Aanvankelijk daalde de koersen eerst fors, maar beleggers reageerden uiteindelijk positief op zijn beloften van belastingverlagingen en deregulering.

- Barack Obama (2008): De marktreactie hier was negatiever. De dag na zijn overwinning in 2008 daalde de S&P 500 met 5,27%, een van de grootste dalingen na een verkiezingsoverwinning, weliswaar te midden van de financiële crisis en de recessie.

De VIX-index, die de marktvolatiliteit meet, is onlangs gestegen tot boven het gemiddelde van 14,83 voor 2024, wat aangeeft dat beleggers zich mogelijk al voorbereiden op eventuele schommelingen richting november. Dit is waarschijnlijk te verklaren door de onzekerheid over het toekomstige beleid en de richting die het land zal inslaan. Historische data van CME Group tonen aan dat de volatiliteit nog twee weken aanhoudt na de verkiesingsuitslag. Na ongeveer een maand normaliseert de volatiliteit, aangezien er meer duidelijkheid ontstaat. over het toekomstige beleid.

Negatief rendement in aanloop naar presidentsverkiezingen?

Volgens een rapport van Wells Fargo presteert de S&P 500 doorgaans minder goed in de aanloop naar Amerikaanse presidentsverkiezingen. In de afgelopen zes verkiezingscycli noteerde de index gemiddeld een negatief rendement van 4,3% (mediaan: -1,9%) in de twee maanden voorafgaand aan de verkiezingsdag. Ook kleine en middelgrote aandelen lieten vergelijkbare verliezen zien. Defensieve sectoren, zoals consumentengoederen, nutsbedrijven en gezondheidszorg, presteerden daarentegen juist goed met respectievelijke rendementen van 3,9%, 3,4% en 2,3%. Vastgoed en informatietechnologie deden het het slechtst, met gemiddelde dalingen van 3,5% en 3%.

Economisch beleid en beleggerssentiment

De impact van verkiezingen op de beurs wordt ook sterk beïnvloed door de economische agenda’s van de kandidaten. Beleidsvoorstellen op gebieden zoals belastingen, handel, regulering en overheidsuitgaven kunnen significante implicaties hebben voor bedrijven en sectoren. Bijvoorbeeld, aankondigingen van belastingverlagingen of deregulerende maatregelen kunnen positief ontvangen worden door de markt, terwijl voorstellen voor verhoogde belastingen of strengere reguleringen tot zorgen kunnen leiden.

Harris heeft een politiek platform dat sterk gericht is op sociale rechtvaardigheid, klimaatactie en economische hervormingen. Beleggers moeten rekening houden met mogelijke beleidsveranderingen die van invloed kunnen zijn op sectoren zoals gezondheidszorg, technologie en energie. Waar Trump eerder een beleid van deregulering en belastingverlaging voerde, zou Harris waarschijnlijk meer nadruk leggen op regulering en overheidsuitgaven, wat een andere marktrespons zou kunnen uitlokken.

Een blik op de S&P 500-index tijdens de presidentsverkiezingen van 2016 toont aan dat de markten aanvankelijk negatief reageerden op de verkiezing van Donald Trump, vanwege onzekerheid over zijn onconventionele en vaak onvoorspelbare beleidsvoornemens. Echter, nadat zijn plannen voor grote belastingverlagingen en deregulering duidelijker werden, herstelden de markten zich snel en bereikten zelfs nieuwe records.

Impact op specifieke sectoren

De uitkomst van de komende presidentsverkiezingen zal ongetwijfeld grote gevolgen hebben voor diverse sectoren, van technologie tot energie. Denk bijvoorbeeld aan de mogelijke invloed van Harris’ klimaatgerichte beleid op de hernieuwbare energie-industrie, of Trumps verwachte steun aan de fossiele brandstoffen. De technologiesector staat daarnaast in het middelpunt van het debat over reguleringen en antitrustkwesties, wat belangrijke schommelingen op de markt kan veroorzaken.

Voor een diepgaande analyse van de verwachte impact van zowel een overwinning van Harris als Trump op de beurs en specifieke sectoren, houd ons kennisportaal in de gaten. In een volgende publicatie zullen we deze sectoren en verschillende beleggingsproducten tot in detail bespreken en belangrijke inzichten bieden voor beleggers.

Internationale invloeden

Amerikaanse verkiezingen kunnen ook internationale markten beïnvloeden, vooral in landen die sterk afhankelijk zijn van handel met de Verenigde Staten. Beleidsveranderingen die de handelsrelaties beïnvloeden, zoals tarieven en handelsovereenkomsten, kunnen wereldwijde markten roeren. Dit werd duidelijk tijdens de regeerperiode van Trump die een ware handelsoorlog tussen de VS en China startte, waarbij de spanningen invloed hadden op wereldwijde aandelenmarkten.

De terugtrekking van Biden en de opkomst van Harris kunnen nieuwe dynamieken introduceren in de relaties tussen de VS en andere landen, wat gevolgen kan hebben voor internationale markten. Het handelsbeleid zal een cruciaal punt zijn in de campagne, vooral gezien de gespannen relaties tussen de VS en China.

Historische rendementen

De relatie tussen Amerikaanse presidentsverkiezingen en beursrendementen is een intrigerend onderwerp voor economen, beleggers en analisten. Er zijn verschillende patronen en theorieën geobserveerd die licht werpen op hoe verschillende fasen van de presidentiële cyclus de financiële markten kunnen beïnvloeden.

De presidentiële cyclus theorie

De presidentiële cyclus theorie suggereert dat de prestaties van de aandelenmarkt kunnen worden gekoppeld aan de termijn van een Amerikaanse president. Deze cyclus is onderverdeeld in vier jaar — het eerste, tweede, derde en vierde jaar van een presidentiële termijn.

- Eerste jaar: Dit jaar wordt vaak gekenmerkt door relatief lage beursrendementen. De nieuwe regering stelt vaak beleid op dat op de korte termijn pijnlijk kan zijn voor de economie, zoals belastingverhogingen of regelgevende veranderingen.

- Tweede jaar: Ook in het tweede jaar blijven de rendementen vaak matig. Dit kan worden toegeschreven aan voortdurende onzekerheid over het regeringsbeleid en de aanpassingen van de markt daaraan.

- Derde jaar: Historisch gezien toont het derde jaar van de presidentiële cyclus de sterkste prestaties op de aandelenmarkt. Dit jaar valt samen met de aanloop naar de volgende verkiezingen, waarbij de zittende regering vaak stimulerende maatregelen invoert om de economie te versterken en de kiezersgunst te winnen.

- Vierde jaar: In het vierde jaar zijn de rendementen vaak positief, maar kunnen variëren afhankelijk van de verwachte uitkomst van de verkiezingen en de beloofde beleidsmaatregelen van de kandidaten.

Historische rendementen en verwachtingen

Historische marktgegevens tonen aan dat sinds 1928 het gemiddelde jaarlijkse rendement van de S&P 500 tijdens het derde jaar van de presidentiële cyclus ongeveer 14% is, wat aanzienlijk hoger is dan in andere jaren. Dit patroon onderstreept de invloed van stimulerende economische beleidsmaatregelen die vaak worden doorgevoerd in de aanloop naar een verkiezing.

Beleggers maken zich te vaak zorgen over de uitkomst van verkiezingen. Echter zou het beter zijn om niet te veel belang te hechten aan de uitslag. Historisch gezien hebben verkiezingsuitslagen namelijk weinig tot geen invloed op de langetermijnbeleggingsrendementen. Volgens Darrell Spence, econoom bij Capital Group, krijgen presidenten zowel te veel krediet als te veel blaam voor de gezondheid van de Amerikaanse economie en de financiële markten, terwijl er vele andere factoren zijn die economische groei en marktrendementen bepalen en presidenten daar maar weinig invloed op hebben.

Veel beleggers proberen te profiteren van marktschommelingen door op het juiste moment in- en uit te stappen, ook wel “timing the market” genoemd. Echter, uit onderzoek blijkt dat de sleutel tot succes op de lange termijn niet ligt in het perfect timen van de markt, maar in het langer in de markt blijven. Het is vrijwel onmogelijk om constant de juiste momenten van marktpieken en dalen te voorspellen, en zelfs kleine foutjes kunnen een groot effect hebben op uw rendement.

Uit een studie van Vanguard blijkt dat beleggers die langdurig in de markt blijven gemiddeld veel beter presteren dan degenen die proberen de markt te timen. Wanneer u belangrijke dagen van marktstijgingen mist, kan dit uw rendement drastisch verlagen. Bijvoorbeeld, als u in de laatste twintig jaar de beste 10 dagen van de markt had gemist, zou uw rendement bijna gehalveerd zijn.

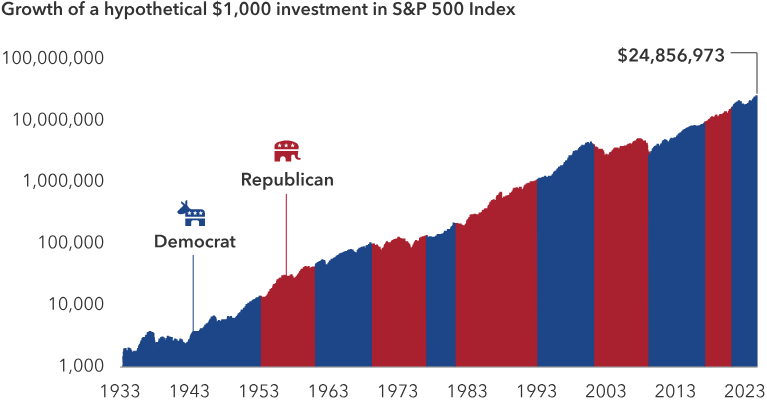

Zo zou een investering van $1.000 in de S&P 500 Index toen Franklin D. Roosevelt aantrad, vandaag bijna $22 miljoen waard zijn, ongeacht de afwisseling van acht Democratische en zeven Republikeinse presidenten. Uit de markt stappen om een bepaalde partij of kandidaat te vermijden, had ernstig afbreuk kunnen doen aan de rendementen van een belegger. De echte winnaars zijn beleggers die de verleiding weerstonden om hun beslissingen te baseren op verkiezingsresultaten en die voor de lange termijn geïnvesteerd bleven.

Aandelen versus obligaties

Obligaties zijn over het algemeen minder volatiel dan aandelen, maar zijn niet immuun voor verkiezingsinvloeden, vooral in termen van beleidswijzigingen die rentetarieven kunnen beïnvloeden. Bijvoorbeeld, een nieuwe regering die significante schulden aangaat of expansieve fiscale beleidsmaatregelen introduceert, kan leiden tot hogere rentetarieven, wat negatief kan zijn voor obligatieprijzen.

Presidentskandidaten vestigen vaak de aandacht op de problemen van het land, en campagnes benadrukken regelmatig negatieve berichten. Het is daarom misschien niet verrassend dat beleggers voorzichtiger zijn met hun portefeuilles in aanloop naar de verkiezingen.

Sinds 1992 hebben beleggers in aanloop naar de verkiezingen vaker hun vermogen gestort in geldmarktfondsen, traditioneel een van de investeringsvehikels met het laagste risico. Daarentegen hebben aandelenfondsen de hoogste netto instroom gezien in het jaar direct na een verkiezing. Dit suggereert dat beleggers er wellicht de voorkeur aan geven om risico’s te minimaliseren tijdens verkiezingsjaren en wachten tot na de onzekerheid om weer te kijken naar risicovollere activa zoals aandelen. Hiermee lopen beleggers echter risico om rendementen te missen, door niet of te weinig geïnvesteerd te zijn in aandelen. Uit onderzoek van Capital Group blijkt dit ook het geval te zijn geweest.

Wees voorbereid op hoge volatiliteit

Volgens historische gegevens gaat de aandelenmarkt ongeveer 78% van de tijd omhoog op de verkiezingsdag. Om de een of andere reden was de dag na de verkiezingen meestal bearish. Slechts 39% van de rendementen waren positief met een gemiddeld verlies van 0,66%. Misschien hebben beleggers de neiging om hoopvol te zijn dat hun voorkeurskandidaat zal winnen op weg naar de verkiezingen. Wanneer sommige beleggers teleurgesteld zijn na de verkiezingsdag, verkopen ze abrupt de aandelen die ze juist net hadden gekocht.

Met de verkiezingen van 2024 in zicht, moeten beleggers zich voorbereiden op aanzienlijke marktschommelingen. De VIX-index en verhoogde marginvereisten wijzen erop dat de markten volatiel zullen zijn naarmate de verkiezingsdatum nadert. Beleggers doen er goed aan om zich bewust te zijn van deze volatiliteit en hun beleggingsstrategieën daarop af te stemmen.

De VIX index is een maatstaf voor de verwachte volatiliteit van de S&P 500 index. De koers van de VIX index wordt afgeleid uit opties op deze index. Opties met een looptijd tussen de 23 en 37 dagen tot expiratie worden hiervoor gebruikt. Hieruit wordt vervolgens een gemiddelde berekend van de implied volatility voor 30 daags opties op de S&P 500 index.

Als we de VIX futures voor de komende tijd erbij pakken zien we inderdaad dat de verwachte volatiliteit richting de verkiezingen oploopt. De VIX voor komende maand noteert op 15,8, terwijl in oktober de VIX future op 17,85 staat. De future bevindt zich tot de verkiezingen dan ook in contango. Daarna gaat de future terug in backwardation, waarbij de prijzen van de futurecontracten op langere termijn lager liggen dan die van futurecontracten die eerder expireren.

Gebruike bronnen:

Capital Group: How elections move markets in 5 charts (30/08/2024); www.capitalgroup.com/advisor/ca/en/insights/articles/how-elections-move-markets-5-charts.html

GuruFocus: Presidential Cycle, Political Parties and the Stock Market (30/08/2024); www.gurufocus.com/market/presidential-cycle

Investing.com: How do US elections affect the S&P 500 performance? (30/08/2024); in.investing.com/news/stock-market-news/mission-mausam-centre-to-install-wider-network-of-radars-wind-profilers-by-2026-4427570

LYNX: Impact van Amerikaanse verkiezingen op de beurs (30/08/2024); www.lynx.nl/beurs/beurs-koersen/beursinfo/impact-amerikaanse-verkiezingen-beurs/

RealClear Polling: 2024 National: Trump vs. Harris (30/08/2024); www.realclearpolling.com/polls/president/general/2024/trump-vs-harris

Reuters: The relationship between elections and volatility (30/08/2024); www.reuters.com/plus/cme/the-relationship-between-elections-and-volatility

THE WRAP: How Stock Market Has Reacted Day After Presidential Elections – Including Today (Chart) (30/08/2024); www.thewrap.com/stock-market-presidential-election-donald-trump-obama

Vanguard: Three reasons why timing the market is so difficult 30/08/2024); www.vanguardinvestor.co.uk/articles/latest-thoughts/investing-success/three-reasons-why-timing-the-market-is-so-difficult

WEALTHMANAGEMENT: Presidential Election Cycle Theory (30/08/2024); www.wtwealthmanagement.com/documents/pdf/WTWealth_2019-06.pdf