|

Artikel laten voorlezen

|

Geschatte Leestijd: 10 minutes

Houd er rekening mee dat beleggen in potentieel zeer volatiele markten specifieke risico’s met zich meebrengt, die kunnen leiden tot een waardedaling van uw beleggingen. De uitslag van de Amerikaanse verkiezingen kan van invloed zijn op economisch beleid en regelgeving, waardoor bepaalde sectoren en vermogensklassen gevoeliger kunnen reageren. U wordt geadviseerd te overwegen of handelen in potentieel zeer volatiele markten in lijn is met uw individuele beleggingsdoelstellingen en risicotolerantie.

Impact van een tweede termijn van Trump

Trumps onverwachte overwinning in 2016 zorgde initieel voor veel volatiliteit op de financiële markten. Deze herstelden zich echter snel door zijn pro-business beleid. Tijdens zijn eerste termijn steeg de S&P 500 index met ongeveer 67%, mede dankzij belastingverlagingen en deregulering. Nu Trump een tweede termijn heeft gewonnen, verwachten analisten opnieuw schommelingen, vooral in sectoren die afhankelijk zijn van Amerikaanse handels- en belastingmaatregelen.

Het beleggerssentiment zal een combinatie zijn van optimisme en voorzichtigheid. Positieve factoren omvatten verwachtingen van verdere belastingverlagingen en deregulering, terwijl zorgen over handelsoorlogen en politieke instabiliteit kunnen leiden tot verhoogde volatiliteit.

Importtarieven

Een van de belangrijkste kenmerken van Trumps beleid is zijn focus op importtarieven. De verwachte voortzetting van Trumps protectionistische handelsbeleid kan aanzienlijke gevolgen hebben voor zowel de binnenlandse als internationale markten. Handelsconflicten met belangrijke handelspartners zoals China en de Europese Unie zullen waarschijnlijk leiden tot verhoogde onzekerheid en volatiliteit. Beleggers moeten zich realiseren dat deze conflicten niet alleen gevolgen hebben voor de betrokken landen, maar ook voor wereldwijde toeleveringsketens en afzetmarkten. Deze bezorgdheid kwam op 6 november al tot uiting toen de Europese beurzen met ongeveer 1% daalden. Dit stond in scherp contrast met de stijgingen op Wall Street, waar de S&P 500 index met 2,5% omhoogging.

Deregulering

Een ander belangrijk kenmerk van Trumps beleid is zijn focus op deregulering, wat doorgaans als positief wordt gezien voor bedrijfswinsten. Minder regelgeving betekent lagere kosten voor bedrijven, wat hun winstmarges vergroot. Dit is vooral gunstig voor sectoren die onderhevig zijn aan zware regulering, zoals de financiële sector en de energiesector. In reactie op Trump’s overwinning liet de financiële sector dan ook enorme koersstijgingen zien, waarbij Wells Fargo met 13,1% steeg en JP Morgan Chase met 11,4% omhoogging. De S&P Banks Select Industry Index steeg met 12% op woensdag. De S&P Regional Banks Select Industry Index, die kleinere bankaandelen volgt, steeg zelfs met meer dan 13%.

Uiteraard brengt deregulering ook risico’s met zich mee, zoals een verhoogd systeemrisico en mogelijke wanpraktijken binnen bepaalde industrieën. Volgens kenners lag deregulering ten grondslag aan de regionale bankencrisis begin 2023, waarbij onder meer de Silicon Valley Bank en de Signature Bank failliet gingen.

Volledige Republikeinse controle

Op 6 november hebben de Republikeinen zowel de Senaat als het Huis van Afgevaardigden weten te veroveren, wat hen een volledige controle over het Congres geeft. Met deze machtsverdeling kunnen de Republikeinen hun beleidsagenda nu eenvoudiger doorvoeren zonder grote tegenstand van de Democraten in het Congres. Dit betekent waarschijnlijk dat de regering Trump het beleid gericht op belastingverlagingen, deregulering en minder immigratie eenvoudig kan doorvoeren.

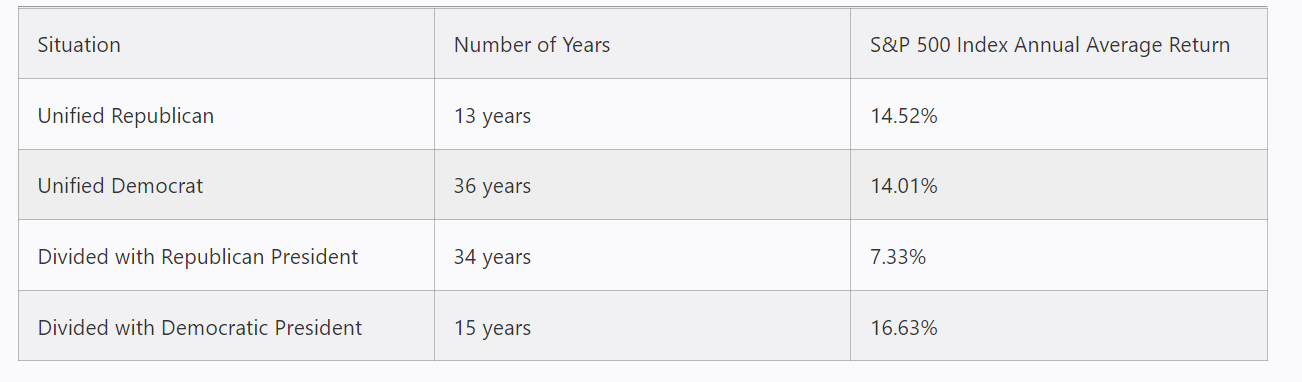

Historisch gezien hebben de Amerikaanse aandelenmarkten verschillende rendementen opgeleverd afhankelijk van de politieke machtsverdeling. Uit onderzoek van Retirement Researcher blijkt dat de markten het best presteerden onder een verdeelde overheid met een Democratische president, met een gemiddeld jaarlijks rendement van 16,63% voor de S&P 500. Dit wordt gevolgd door een volledig Republikeinse regering (14,52%) en een volledig Democratische regering (14,01%).

Effecten op specifieke sectoren

- Energie: Trump is een uitgesproken voorstander van de fossiele brandstoffenindustrie en heeft tijdens zijn vorige termijn minder strenge milieuregels ingevoerd. Dit kan positief uitpakken voor olie- en gasbedrijven, die naar verwachting zullen profiteren van een vriendelijker regelgevingsklimaat. De hernieuwde focus op energie-onafhankelijkheid van de VS kan leiden tot meer investeringen in binnenlandse olie- en gaswinning, wat verdere groei in deze sector kan stimuleren. Ook de kolenindustrie zal waarschijnlijk profiteren van versoepelde milieuwetten, wat het gebruik van steenkool als energiebron aantrekkelijker maakt.

- Financiële sector: De deregulering zal waarschijnlijk doorgaan, wat gunstig is voor banken en andere financiële instellingen. Dit leidt tot hogere winstmarges, hoewel het ook de systeemrisico’s verhoogt. Door lagere kapitaaleisen en minder strenge regelgeving kunnen banken hun kredietverlening uitbreiden, wat op zijn beurt de economische activiteit kan stimuleren. Dit biedt een positieve omgeving voor beleggers in de financiële sector, vooral in grote banken die profiteren van ruimer kredietbeleid en een groeiende hypotheekmarkt. Enorme overheidsuitgaven kunnen mogelijk ook zorgen voor hogere inflatieverwachtingen, waardoor de kapitaalmarktrentes stijgen. Een hogere rente zorgt vervolgens weer voor hogere winstmarges van banken en verzekeraars.

- Industrie en bouw: Trump heeft vaak gesproken over grootschalige infrastructuurinvesteringen, wat positief kan zijn voor de bouw- en industriesector. Zijn plannen om infrastructuurprojecten te bevorderen zullen waarschijnlijk een impuls geven aan deze sector. Dit geldt met name voor bedrijven die betrokken zijn bij infrastructuurprojecten, zoals bouwbedrijven, producenten van bouwmaterialen, en fabrikanten van zware machines. De industriële sector zou ook kunnen profiteren van hogere overheidsuitgaven en belastingvoordelen voor bedrijven die in infrastructuur investeren.

Internationale handel en geopolitieke spanningen

Effect op Europa en Duitsland

De herverkiezing van Trump heeft ook grote gevolgen voor Europa, met name voor Duitsland. De Duitse economie is sterk afhankelijk van export, en Trump heeft gedreigd met hogere importtarieven. Onderzoeksinstituut ifo schat dat Duitse exporteurs aanzienlijke verliezen zouden kunnen lijden onder nieuwe tarieven, wat zou kunnen leiden tot economische schade van meer dan 33 miljard euro. Sectoren zoals de auto- en chemische industrie zijn bijzonder kwetsbaar voor de gevolgen van deze protectionistische maatregelen.

Duitsland, met zijn sterke exportgerichte industrie, zal naar verwachting zwaar worden getroffen door eventuele importheffingen op auto’s en chemische producten. De Duitse auto-industrie, een van de belangrijkste pijlers van de economie, kan aanzienlijke gevolgen ondervinden van nieuwe Amerikaanse tarieven. Dit kan leiden tot lagere exportvolumes, hogere kosten en lagere winstmarges voor fabrikanten zoals Volkswagen, BMW en Daimler. De politieke reactie in Duitsland weerspiegelt bezorgdheid over de economische gevolgen. Duitsland en de Europese Unie zullen waarschijnlijk hun eigen maatregelen moeten nemen om hun positie te versterken, zoals diepere integratie van de EU-dienstenmarkt en geloofwaardige tegenmaatregelen tegen de VS.

Relaties met China

China heeft gereageerd door op te roepen tot meer samenwerking met de VS, maar Trump heeft al eerder aangegeven dat hij tarieven zal verhogen op Chinese goederen. Dit kan leiden tot verstoringen in de toeleveringsketen en druk uitoefenen op zowel de Chinese als de wereldwijde economie. Verwacht wordt dat China verdere stimuleringsmaatregelen zal introduceren om de impact van deze maatregelen te beperken, met een pakket van meer dan 10 biljoen yuan (1300 miljard euro) gericht op lokale overheidsinvesteringen en bankherkapitalisatie.

De escalatie van de handelsoorlog kan ook leiden tot verhoogde onzekerheid voor bedrijven die actief zijn in zowel China als de VS. Vooral bedrijven in de technologie- en industriesector kunnen te maken krijgen met hogere kosten en verminderde toegang tot kritieke markten. China heeft ook aangegeven zich te richten op zelfvoorziening en het versterken van de binnenlandse vraag om de afhankelijkheid van de Amerikaanse markt te verminderen. Dit kan leiden tot aanzienlijke veranderingen in de wereldwijde handelspatronen en gevolgen hebben voor bedrijven die afhankelijk zijn van de Chinese markt.

Monetair beleid en de rol van de Fed

Trump heeft in het verleden de Federal Reserve onder druk gezet om rentetarieven te verlagen, en zijn herverkiezing zou opnieuw druk kunnen uitoefenen op de Fed om een accommoderend monetair beleid te voeren. Verwacht wordt dat Trump Jerome Powell niet zal herbenoemen, wat tot onzekerheid leidt over het toekomstige beleid. Lage rentetarieven kunnen gunstig zijn voor aandelenmarkten, maar langdurig lage rentes verhogen de inflatierisico’s op de lange termijn.

Een andere mogelijke impact is de aanpassing van de samenstelling van de Federal Reserve. Trump zou kandidaten kunnen voordragen die zijn voorkeuren voor lage rentes en economische stimulering delen, wat de onafhankelijkheid van de Fed zou kunnen ondermijnen. Dit zou aanzienlijke gevolgen kunnen hebben voor het monetaire beleid en de manier waarop markten reageren op economische ontwikkelingen. Als de Fed zich gedwongen voelt om de rente laag te houden ondanks oplopende inflatie, kan dit op de lange termijn leiden tot een situatie waarin de inflatie uit de hand loopt, met alle gevolgen van dien voor de obligatiemarkten en de waarde van de dollar.

Verwachtingen voor de dollar en obligatiemarkten

Trump heeft eerder gepleit voor een zwakkere dollar om Amerikaanse export te bevorderen. Verwacht wordt dat zijn beleid van belastingverlagingen en hogere overheidsuitgaven druk zal uitoefenen op de dollar. Dit kan aanvankelijk gunstig zijn voor de export, maar een toenemende staatsschuld kan leiden tot inflatierisico’s en hogere renteverwachtingen op de langere termijn, wat de obligatiemarkten zou kunnen raken.

Een zwakkere dollar kan ook leiden tot hogere importprijzen, wat de inflatie kan aanwakkeren. Dit zal waarschijnlijk druk uitoefenen op de Federal Reserve om de rente te verhogen, wat de kosten voor leningen verhoogt en mogelijk een negatieve impact heeft op bedrijven die afhankelijk zijn van goedkope financiering. Beleggers in de obligatiemarkt moeten zich voorbereiden op mogelijke schommelingen in de rente, die afhankelijk zijn van zowel de inflatieverwachtingen als het begrotingsbeleid van de overheid. Obligatiekoersen dalen naarmate de rente stijgt, waardoor de rendementen van bestaande obligaties minder aantrekkelijk worden.

Impact op grondstoffenprijzen

- Olie: Trump zal naar verwachting de binnenlandse olieproductie blijven stimuleren, wat kan leiden tot lagere olieprijzen. Tegelijkertijd kunnen geopolitieke spanningen juist leiden tot hogere prijzen. Conflicten in het Midden-Oosten of sancties tegen olieproducerende landen kunnen leiden tot een vermindering van het aanbod, wat de olieprijzen zou opdrijven. Beleggers moeten zich bewust zijn van de volatiliteit in de olieprijzen, die kan worden veroorzaakt door zowel binnenlands beleid als internationale spanningen.

- Goud: Tijdens periodes van politieke onzekerheid kan de goudprijs verder stijgen, aangezien beleggers vluchten naar veilige havens. Tijdens Trumps eerste termijn steeg de goudprijs met ongeveer 50%. Goud wordt vaak gezien als een veilige haven in tijden van onzekerheid, en een toename van politieke en economische spanningen kan leiden tot een verhoogde vraag naar goud. Bovendien denken analisten dat een verdere toename van de Amerikaanse overheidsschuld in het voordeel zou moeten zijn van goud.

- Industriële metalen: Met name koper kan profiteren van geplande infrastructuurinvesteringen. De koperprijs steeg tijdens Trumps eerste termijn met 20%, en vergelijkbare stijgingen kunnen optreden als infrastructuurprojecten worden uitgevoerd. Koper is essentieel voor bouw- en infrastructuurprojecten, en een toename van overheidsuitgaven in deze sector kan leiden tot een hogere vraag en stijgende prijzen. Andere metalen, zoals staal en aluminium, kunnen eveneens profiteren van groei in infrastructuurinvesteringen.

Conclusie

De herverkiezing van Donald Trump zal naar verwachting leiden tot aanzienlijke verschuivingen in de financiële markten. Hoewel bepaalde sectoren, zoals energie en financiële diensten, zouden kunnen profiteren van zijn beleid, zullen andere sectoren zoals technologie en duurzame energie mogelijk onder druk komen te staan. De impact van zijn handelsbeleid zal voelbaar zijn in Europa en China, en de reactie van de Federal Reserve zal cruciaal zijn voor het toekomstige economische klimaat.

Beleggen in Amerika via LYNX

LYNX geeft u de mogelijkheid om zelf in aandelen van bijna ieder beursgenoteerd bedrijf ter wereld te beleggen, dus ook in Amerikaanse aandelen. U heeft toegang tot meer dan 150 beurzen in 33 landen. Bekijk het aanbod:

Bronvermelding:

Editorial credit: Jonah Elkowitz / Shutterstock.com

Bloomberg: Trump on Taxes, Tariffs, Jerome Powell and More (8. 11. 2024); www.bloomberg.com/features/2024-trump-interview/

CEPR: US election risks and the impact of Trump’s re-election odds on financial markets (8. 11. 2024); cepr.org/voxeu/columns/us-election-risks-and-impact-trumps-re-election-odds-financial-markets

CNBC: China urges U.S. cooperation as Trump trade threat looms (8. 11. 2024); www.cnbc.com/2024/11/07/china-urges-us-cooperation-as-trump-trade-threat-looms.html

CNBC: Trump victory deals latest heavy blow to a struggling Germany (8. 11. 2024); www.cnbc.com/2024/11/07/trump-victory-deals-latest-severe-blow-to-a-struggling-germany.html

CNN: Trump victory deals latest heavy blow to a struggling Germany (8. 11. 2024); www.cnbc.com/2024/11/07/trump-victory-deals-latest-severe-blow-to-a-struggling-germany.html

LYNX: De mogelijke impact van Trump op de financiële markten (8. 11. 2024); www.lynx.nl/beurs/beurs-koersen/beursinfo/impact-trump-beurzen/

MoneyWeek: 2024 US elections: What impact could a Trump win have on the US Markets? (8. 11. 2024); moneyweek.com/investments/stock-markets/us-stock-markets/trump-win-impact-on-us-markets

NBER WORKING PAPER SERIES: COMPANY STOCK REACTIONS TO THE 2016 ELECTION SHOCK:

TRUMP, TAXES AND TRADE (8. 11. 2024); www.nber.org/system/files/working_papers/w23152/w23152.pdf

Retirement Researcher: Are Republicans or Democrats Better for the Stock Market? (8. 11. 2024); retirementresearcher.com/are-republicans-or-democrats-better-for-the-stock-market/